هل البحث عن استثمار خالي من المخاطر فعلاً سراب؟ مطاردة وراء وهم مش هتوصل له أبدًا؟

حتى لو مفيش استثمار 100% خالي من المخاطر، الخبر الحلو إن فيه استثمارات ممكن نسميها تقريبًا خالية من المخاطر. الاستثمارات دي بتتسمى “الأوراق المالية ذات الدخل الثابت”.

إيه هي المخاطر؟

لما نتكلم عن الاستثمار أو أي حاجة تانية، المخاطر بتعني “فرصة إن الحاجات ما تمشيش زي ما خططت لها”. ببساطة، ده معناه إنك مش متأكد إذا كنت هتحقق العائد اللي بتأمل فيه ولا لأ. عشان تفهم المخاطر، لازم تركز على حاجتين رئيسيتين:

- قدرتك على حساب المبلغ اللي ممكن ترجعه (الوضوح)

- احتمالية إنك فعلاً ترجع الفلوس دي (الإحتمالية)

النقطة الأساسية هي: كل ما تكون مستعد تاخد مخاطر أكبر، كل ما العائد المحتمل يكون أكبر. بس طبعاً، فيه احتمال أكبر إن الحاجات تمشي غلط. وعلى العكس، الاستثمارات منخفضة المخاطر بتكون أكثر أماناً، لكن العوائد مش كبيرة.

خلينا نقول إنك بتحاول تختار بين خيارين. واحد هو حساب توفير منخفض المخاطر بفائدة مضمونة، بس العائد عادي. التاني هو الاستثمار في مشروع صاحبك الناشئ، اللي هو أخطر، بس ممكن يجلب عائد كبير لو نجح. الموضوع بيعتمد على أهدافك وقدرتك على تحمل مخاطر عدم تحقيق الهدف ده. هو موضوع إيجاد التوازن بين المخاطر والمكافآت المحتملة واختيار الأنسب لأهدافك المالية.

إيه هي الاستثمارات اللي تعتبر تقريباً خالية من المخاطر؟

سمعت قبل كده مصطلح “أوراق مالية ذات دخل ثابت”؟

لو خدت ثانية هتفهم إنهم بالضبط زي ما الاسم بيوحي – استثمارات بتوعد بدفع مبلغ ثابت من الفلوس على فترات منتظمة. ببساطة، من خلال “الأوراق المالية ذات الدخل الثابت” دي، بتقدر تقرض فلوس لشركة أو حكومة وفي المقابل، هما بيعدوك بدفع مبلغ محدد من الفائدة على فترات منتظمة. الشركات والحكومات بتحتاج فلوس لتمويل عملياتهم ومشاريعهم، ولو عايز مصدر دخل سلبي تقريباً خالي من المخاطر – دي فعلاً وضعية الكل يكسب فيها.

هل الإقراض يُعتبر نوع من الاستثمار؟

فيه طريقتين للاستثمار – إما عن طريق الملكية، أو الإقراض. خلينا نشرح الموضوع بطريقة تانية، تخيل إن صاحبك بيفتح محل بيتزا، وبيحتاج 1000 جنيه عشان يبدأ. إنت عايز تساهم في تجميع الفلوس وتكسب شوية فلوس كمان.

فيه طريقتين تعمل كده:

الخيار الأول – تقرض فلوسك:

إنت تديل صاحبك قرض بـ500 جنيه لتمويل مشروعه، وهو يوافق يسددلك القرض بعد سنة، بالإضافة إلى فائدة 20% (يعني هتاخد 500 جنيه بتوعك، وكمان 100 جنيه فائدة). سواء مشروع صاحبك نجح بشكل كبير، أو فشل، هو لازم يسددلك المبلغ المتفق عليه – 600 جنيه. الطريقة دي لتجميع الفلوس بتُسمى “الديون”.

الخيار التاني – تكون شريك:

إنت تلاقي صاحبك اللي بيفتح مشروعه الخاص، وتعرض عليه تكون شريك. تساهم بـ500 جنيه، مقابل 20% من ملكية المشروع. لو المشروع نجح، مفيش حدود للأرباح اللي ممكن تحققها. بس لو فشل، ممكن تخسر استثمارك كله. بتكسبوا مع بعض، وبتخسروا مع بعض. الطريقة دي لتجميع الفلوس بتُسمى “الأسهم”.

دول نفس الخيارات اللي الشركات والحكومات بتستخدمها لتجميع الفلوس لتمويل مشاريعهم. رجوعاً لتعريف المخاطر، هتلاحظ إن الخيار الأول بيديلك وضوح أفضل عن المبلغ اللي ممكن ترجعه، مما يجعله أقل خطورة. ولكن الخيار التاني عنده إمكانية أكبر للعوائد، والعوائد مش محدودة.

إزاي أكون مُقرض؟

إقراض الحكومة – سندات الخزانة:

سندات الخزانة هي قروض بتصدرها الحكومات لتجميع الفلوس. بيوعدوا يسددوا الفلوس اللي أقرضتها، بالإضافة إلى شوية فلوس زيادة (اللي بنسميها الفائدة)، بعد فترة زمنية معينة.

أذونات الخزانة

هي قروض قصيرة الأجل للحكومة اللي لازم تتسدد بفوايد. بيتم تسديدها في سنة أو أقل (إما 3، 6، 9، أو 12 شهر)، وبيستخدموها عادة لتمويل العجز المالي.

هي قروض طويلة الأجل للحكومة اللي لازم تتسدد في أكتر من سنة – عادة بيستخدموها لتمويل مشاريع كبيرة زي القطار الكهربائي في القاهرة الجديدة. بجانب إنك بترجع فلوسك، كمان بتحصل على دفعة ثابتة كل 6 شهور أو سنة.

دي زي خطة ادخار طويلة الأجل، بتحصل فيها على فائدة على مدار الوقت، وبعدين بترجع المبلغ اللي أقرضته بالكامل بالإضافة إلى الفائدة الموعودة بعد فترة محددة.

إقراض الشركات – سندات الشركات:

لما تشتري سندات الشركات، أساساً بتقرض الشركة اللي أصدرت السندات دي. في المقابل، الشركة بتوافق تدفعلك مبلغ محدد من الفائدة، المعروف أيضاً باسم الكوبون، وبتوافق ترجعلك استثمارك الأصلي في تاريخ محدد في المستقبل. كل سند شركات ممكن يكون ليه مدة وعوائد مختلفة، اللي بتحددها الشركة مسبقاً.

إقراض البنوك- شهادات الإيداع:

الشهادة هي زي حساب توفير خاص بتحصل عليه في البنك. بتقرض البنك فلوسك لفترة محددة (مثلاً سنة)، وفي المقابل، البنك بيوعد يدفعلك مبلغ محدد من الفائدة (ده ممكن يكون شهرياً أو سنوياً).

معدل الفائدة ده بيكون عادة أعلى من حساب التوفير العادي. وبما إن الشهادات بتقدمها البنوك، فلوسك بتكون تحت رقابة البنك المركزي، مما يجعلها منخفضة المخاطر.

ده مكان آمن لتحفظ فلوسك، لكن مش هتقدر تسحب فلوسك المستثمرة لحد ما تنتهي فترة الشهادة – إلا إذا دفعت غرامة. ده يعني إن الشهادات مش سهلة التسييل – تعرف أكتر عن ده هنا.

إزاي أكون مالك؟

تكون مالك – شراء الأسهم في الشركات:

واحدة من الطرق تكون مالك هي الاستثمار في الشركات – من خلال شراء الأسهم في البورصة. السهم بيمثل جزء من ملكية الشركة. خلينا نقول إنك اشتريت سهم في فوري بـ5 جنيه. إنت دلوقتي واحد من ملاك الشركة دي، وقيمة استثمارك ممكن تزيد أو تقل، حسب أداء الشركة.

ملاحظة: دي مش الطريقة الوحيدة عشان تكون مالك، فيه طرق كتير تانية – زي تملك العقارات، أو بدء مشروعك الخاص

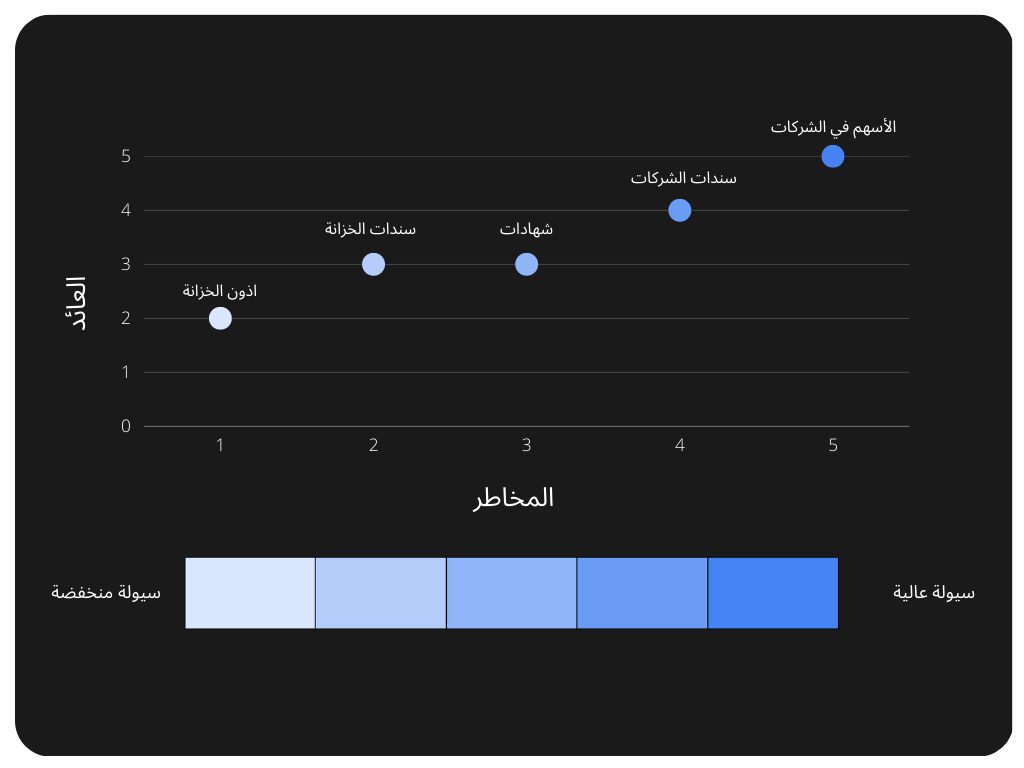

إزاي الاستثمارات دي تقارن ببعضها؟

خلينا نشوف إزاي أنواع الاستثمارات دي تقارن ببعضها، من حيث:

- المخاطر

- العوائد

- السيولة

زي ما شايف، كل نوع من الاستثمار ليه مستوى مختلف من المخاطر والعوائد. لو اللي بتدور عليه تضيفه لمحفظتك هو خيار أقل مخاطر، إذاً إقراض الحكومة (يعني سندات الخزانة) هو الطريق اللي تروح فيه.

ثاندر هو تطبيق مُرخص من الهيئة العامة للرقابة المالية؛ لتسهيل الاستثمار في البورصة المصرية، أسهم الشركات، صناديق الاستثمار، والاستثمار في الذهب. التطبيق موجود على Google Play و App Store

ويمكنك الاستفادة من المنصات المختلفة التي يتيحها لك ثاندر، مثل المنصة التعليمية Thndr Learn ومنصة التوصيات الاستثمارية The Rumble