مرتين في السنة، يصلك مبلغ مالي مباشرةً في حساب استثمارك. لم تبع شيئاً. ولم توقّت أي صفقة. أنت فقط احتفظت — وقرّرت الشركات التي تمتلك جزءاً منها مشاركة أرباحها معك.

هذا بالضبط ما يفعله صندوق توزيعات الأرباح المتداول. والآن، هناك صندوق على سوق أبوظبي للأوراق المالية مصمَّم لهذا الغرض تحديداً — صندوق شيميرا سوالكتيف الخليجي شريعة لتوزيعات الأرباح المتداول، بالرمز GCCDIV — يضم نحو 20 شركة من كبرى الشركات الموزِّعة للأرباح في منطقة الخليج، مفلترةً وفق أحكام الشريعة الإسلامية، وتصلك أرباحها مباشرةً.

إن بدا ذلك بسيطاً، فهو كذلك. وفيما يلي كل ما تحتاج إلى معرفته.

أولاً: ما هو الصندوق المتداول (ETF)؟

الصندوق المتداول — أو ETF اختصاراً لـ Exchange-Traded Fund — هو ورقة مالية واحدة تضم بداخلها مجموعة من الأسهم. تشتري شيئاً واحداً في البورصة، وتحصل تلقائياً على تعرّض لكل ما يحتويه. يُتداول خلال ساعات السوق بسعر لحظي، تماماً كأي سهم عادي. ويمكنك شراء وحدة واحدة فقط.

فكّر فيه كمحفظة استثمارية جاهزة، بنتها وتديرها جهة متخصصة، معبّأةً في رمز تداول واحد يمكنك شراؤه وبيعه على سوق أبوظبي كأي سهم آخر. يلتزم الصندوق بقواعد محددة يحددها مؤشر معين، تحكم أي الشركات تدخله وأيها تُستبعد. ليس الأمر شخصاً يختار الأسهم بناءً على حدسه — بل هو نظام شفاف وقائم على قواعد واضحة.

وGCCDIV هو بالضبط هذا النوع من المنتجات. يتتبع مؤشر Solactive GCC Shariah Dividend Index، ويضم نحو 20 شركة في أي وقت.

ماذا يوجد بداخله فعلاً؟

هذا على الأرجح أفضل ما فيه: أنت تعرف الكثير من هذه الشركات مسبقاً.

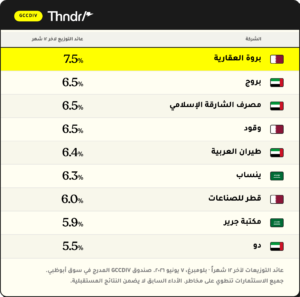

du — شركة الاتصالات التي ربما تستخدمها يومياً إن كنت مقيم بالامارات. Air Arabia — طيران العربية الذي طرت معه على الأغلب. Borouge — إحدى أكبر شركات سوق أبوظبي، عملاق البتروكيماويات الذي دفع أكثر من 4 مليارات دولار لمساهميه منذ إدراجه عام 2022. Jarir — سلسلة متاجر التجزئة والكتب السعودية الشهيرة. Industries Qatar، وWOQOD (شركة قطر للوقود)، وYansab، وBarwa Real Estate، ومصرف الشارقة الإسلامي.

هذه التسع هي الشركات المُسمَّاة في وثائق الصندوق، من أصل 20 شركة إجمالاً، تمتد على الإمارات العربية المتحدة والمملكة العربية السعودية وقطر — مع إمكانية التوسع لتشمل أسواقاً خليجية أخرى مستقبلاً.

اللافت مدى ثبات توزيعاتها. كل من هذه الشركات منفردةً تحقق عائداً سنوياً يتراوح تقريباً بين 5.5% و7.5% من توزيعات الأرباح. لا يوجد استثناء واحد يضخّم المتوسط — الصندوق بأكمله يؤدي دوره. هذه معلومات تاريخية تُشير إلى الأداء السابق ولا تُعدّ ضماناً للأداء المستقبلي. تُوزَّع الأرباح وفقاً لتقدير مجالس الشركات المُدرجة.

كيف يدفع لك الصندوق فعلاً؟

GCCDIV هو صندوق موزِّع. أي أن توزيعات الأرباح التي يجمعها من أسهمه الـ20 تُجمَّع وتُدفع لك نقداً، مرتين في السنة.

قد تلاحظ أن الوثائق تنص على أن الأرباح تُدفع “عند توافرها”. هذا ليس استثناءً — بل هكذا يعمل الدخل المحوَّل. الصندوق لا يعد بكوبون ثابت كحساب التوفير أو السند. إنه يجمع ما تُعلنه شركاته من أرباح ويمرّره إليك. دورة دفع قوية من الشركات تعني توزيعاً قوياً لك. وإذا خفّضت إحدى الشركات توزيعاتها — وهو نادر لهذه الأسماء لكنه ممكن — يتعدّل التوزيع تبعاً لذلك.

هذا دخل وليس فائدة. إنه مال حقيقي قررت شركات حقيقية ورابحة إعادته لمساهميها. عائد توزيعات الأرباح للمؤشر على مدى الـ12 شهراً الماضية نحو 6.2% قبل الرسوم — أو نحو 5.7% بعد تكلفة الصندوق السنوية البالغة 0.50%. وبسعر الوحدة الحالي البالغ نحو 3.67 درهم، يعادل ذلك تقريباً 0.23 درهم للوحدة سنوياً، تُدفع على قسطين.

كيف يختار الصندوق الـ20 شركة؟

هنا يصبح الأمر مثيراً للاهتمام. المؤشر لا يكتفي بأخذ الـ20 سهماً الأعلى عائداً في منطقة الخليج. العائد المرتفع وحده قد يكون علامة تحذير — فقد يبلغ السهم عائداً بنسبة 10% لأن سعره انهار، لا لأن الشركة بصحة جيدة.

بدلاً من ذلك، يعمل المؤشر وفق فلترة ثلاثية المراحل بترتيب محدد:

المرحلة الأولى — فلتر الشريعة الإسلامية. كل شركة في الكون الاستثماري الخليجي تخضع للفحص الشرعي على يد شركة متخصصة ومستقلة (Ideal Rating). تنجح فقط الشركات المتوافقة شرعياً. هذا ليس ختماً يُضاف في النهاية — بل هو البوابة الأولى.

المرحلة الثانية — فلتر الزخم السعري. تُرتَّب الشركات المتوافقة وفق أدائها السعري على مدى 12 شهراً. يُستبعد أضعف 10% منها. هذا يحذف بهدوء أضعف الأسهم أداءً قبل أن يُنظر في عائد الأرباح أصلاً — لن تجد نفسك تمتلك شركات رخيصة لأنها تتراجع.

المرحلة الثالثة — عائد توزيعات الأرباح. عند هذه النقطة فقط يُرتِّب المؤشر الشركات وفق العائد ويختار أعلى ~20 منها. وثمة قاعدة هامشية لتجنب التغيير المتكرر غير الضروري: أعلى 15 من حيث العائد تُدرَج دائماً، وتبقى الأسهم الحالية المرتبة بين 16 و25 حتى يبلغ العدد 20.

النتيجة: متوافق شرعياً، أكثر صحة مالياً، وذو عائد حقيقي مرتفع — مع إعادة توازن سنوية. يمكن اختصاره هكذا: يُفلتر أولاً وفق الدين، ثم الجودة، ثم الدخل.

كم تبلغ التكلفة؟

يفرض الصندوق نسبة مصروفات إجمالية (TER) بنسبة 0.50% سنوياً. إنها رسوم واحدة تشمل الإدارة والتشغيل — لا توجد رسوم اكتتاب أو استرداد منفصلة عند الشراء أو البيع على سوق أبوظبي. تدفع عمولة الوساطة المعتادة، وهذا كل شيء.

مقارنةً بصناديق الاستثمار المُدارة بشكل فعّال في المنطقة — التي قد تُراكم رسوم إدارة ورسوم حفظ ورسوم أداء وتكاليف دخول وخروج — فإن نسبة ثابتة قدرها 0.50% دون إضافات تُعدّ شفافة ومباشرة.

من يدير الصندوق؟

مدير الاستثمار هو Lunate Capital، مدير أصول مقره أبوظبي يدير ما يزيد على 115 مليار دولار أمريكي. الصندوق محفوظ لدى BNY Mellon، مُدقَّق من Deloitte، مع مؤشر تبنيه Solactive واستشارات قانونية من Norton Rose Fulbright. يخضع لرقابة هيئة الأوراق المالية والسلع (CMA) ومُدرَج على سوق أبوظبي (ADX).

الامتثال لأحكام الشريعة الإسلامية معتمد بفتوى صادرة عن دار الشريعة، وقّعها الأستاذ الدكتور محمد عبدالرحيم سلطان العلماء، رئيس لجنة الرقابة الشرعية.

ماذا عن السجل التاريخي؟

يُظهر السجل التاريخي المحاكى للمؤشر عائداً سنوياً إجمالياً بلغ نحو 11.5% على مدى تسع سنوات — يعني ذلك أن نحو النصف جاء من توزيعات الأرباح والنصف الآخر من ارتفاع أسعار الأسهم.

تحفّظ جوهري يستحق الذكر الصريح: المؤشر لم ينطلق فعلياً إلا في يونيو 2025. فقريباً كامل هذا السجل الممتد تسع سنوات يستند إلى بيانات تاريخية محاكاة — محاكاة لما كان سيحدث لو طُبِّقت هذه القواعد تاريخياً. هذا مفيد لفهم الاستراتيجية، لكنه ليس سجل أموال حقيقية مُدارة. الأداء السابق، خاصةً المحاكى منه، لا يضمن ما سيأتي لاحقاً.

توزيع القطاعات

يُشكِّل فلتر الشريعة الإسلامية بطبيعته مزيج القطاعات. البنوك التقليدية مستبعدة في معظمها (الخدمات المالية لا تتجاوز 4.8% من المؤشر — والبنك الوحيد في القائمة هو مصرف الشارقة الإسلامي). عوضاً عن ذلك، يميل الصندوق نحو المواد الخام (25.8%)، والصناعات (21.0%)، والطاقة (12.6%)، مع تعرّض ملموس لقطاعات الاتصالات والاستهلاك والعقارات.

هذا الميل هو جزء مما يمنح الصندوق طابعه المزدوج: دخل وكذلك نمو. ليست شركات مرافق هادئة تدفع كوبوناً — بل شركات تعمل في قطاعات مرتبطة ببناء البنية التحتية الخليجية والتحول في الطاقة والنمو الاستهلاكي.

كيف تكتتب خلال فترة الطرح الأولي؟

قبل أن يبدأ GCCDIV تداوله على سوق أبوظبي، تتاح نافذة للاكتتاب بسعر ثابت — تُعرف بـفترة الطرح الأولي (IOP). فكّر فيها كنافذة وصول مبكر قبل إدراج الصندوق رسمياً في البورصة.

إليك التفاصيل الرئيسية:

- المدة: من 8 حتى 16 يونيو 2026.

- السعر: 3.67 درهم للوحدة + 0.04 درهم رسوم إصدار = 3.71 درهم إجمالاً.

- الحد الأدنى للاكتتاب: 5,000 درهم.

- تاريخ الإدراج: 23 يونيو 2026 — بعده يُتداول على سوق أبوظبي كأي سهم.

كيف يعمل عبر ثاندر. يجب أن تكون قد استلمت بريداً إلكترونياً يحتوي على تعليمات الاشتراك. قم بتعبئة نموذج الطلب المرفق في البريد الإلكتروني بالمبلغ الذي ترغب في الاشتراك به — في حال تغيير رأيك، يُؤخذ بآخر نموذج مُرسَل فقط. لن يظهر طلبك في التطبيق (إذ تتم هذه العملية يدوياً من طرفنا)، غير أن المبلغ الكامل سيُحجز في محفظتك فور التأكيد. تأكد من توفر الرصيد اللازم؛ وفي حال عدم كفايته، سنتواصل معك لإعلامك بالتعديل المطلوب سواء بالإيداع أو تحرير الأموال. هل تريد الإلغاء؟ استخدم نموذج الإلغاء المرفق أيضاً في البريد الإلكتروني. علماً بأن الإلغاء يشمل الطلب بأكمله، وفي حال رغبتك في العودة ستحتاج إلى إعادة تقديم نموذج الطلب من جديد.

أمران يستحقان الإشارة. الموعد النهائي لطلبات ثاندر هو يومان قبل الموعد المُعلن من سوق أبوظبي للتحضير والمعالجة، فلا تؤجل حتى اليوم الأخير. وخلافاً للاكتتاب في الأسهم العادية حيث قد يعني الاكتتاب الزائد حصولك على جزء فقط مما طلبت، فإن فترات الطرح الأولي للصناديق المتداولة ذات رأس المال المفتوح — وغالباً ما تُخصَّص لك وحداتك بالكامل باستثناء الكسور.

بعد إغلاق الاكتتاب ستصلك رسالة تأكيد بتفاصيل طلبك. وفور إدراج الصندوق في 23 يونيو، ستجد وحداتك في حسابك — يمكنك الاحتفاظ بها لتحصيل الأرباح أو بيعها على سوق أبوظبي في أي وقت.

كيف أشتري بعد الإدراج؟

يُتداول GCCDIV على سوق أبوظبي كأي ورقة مالية مدرجة. يمكنك شراء وحدة واحدة على الأقل — لا يوجد حد أدنى للاستثمار في السوق الثانوية سوى سعر الوحدة الواحدة (نحو 3.67 درهم حالياً). اشترِ، احتفظ، واجمع الأرباح. وإذا أردت الخروج، بِعها خلال ساعات التداول.

خلاصة القول

يُحزّم GCCDIV ما كان يتطلب سابقاً بحثاً موسعاً وحسابات متعددة ورأس مال ضخم — امتلاك محفظة متنوعة من أعلى أسهم توزيع الأرباح في الخليج المتوافقة مع أحكام الشريعة الإسلامية — في رمز تداول واحد على سوق أبوظبي. لن يُثريك بين ليلة وضحاها. ولم يُصمَّم لذلك. صُمِّم ليدفع لك، بانتظام، من أرباح شركات تعرفها وتتعامل معها.

إن كنت تستثمر سهماً تلو الآخر وتتساءل عما إذا كانت ثمة طريقة أبسط لبناء دخل منتظم في محفظتك، فهذا يستحق الفهم.

موارد إضافية

هذا المقال للأغراض المعلوماتية فقط وليس نصيحة مالية أو توصية بشراء أو بيع أي ورقة مالية. رأس المال في خطر؛ قيمة الاستثمارات قد ترتفع وقد تنخفض. الأداء المبيّن للمؤشر يستند في معظمه إلى بيانات تاريخية محاكاة؛ الأداء السابق لا يُشير إلى النتائج المستقبلية. توزيعات الأرباح تُدفع عند توافرها. يتضمن الصندوق نسبة مصروفات إجمالية (TER) بنسبة 0.50%. استشر مختصاً مستقلاً قبل اتخاذ أي قرار استثماري.