اتفرج على الفيديو: عشان تعرف كل حاجة عن اكتتاب جورميه!

هذا كل ما تحتاج معرفته حول أول طرح عام أولي في مصر لعام 2026: سلسلة متاجر تجزئة أغذية رائدة متخصصة في مصر.

30 يناير 2026

عمرو حسين الألفي*

القصة

تُعد جورميه واحدة من أعرق شركات بيع الأغذية بالتجزئة في مصر، وقد تأسست على فكرة بسيطة وواضحة تتمثل في تقديم منتجات غذائية عالية الجودة لعملاء يهتمون بما يستهلكونه. وما بدأ كشركة عائلية صغيرة، شهد نموًا تدريجيًا ومدروسًا على مدار السنوات، ليتحول إلى علامة تجارية موثوقة تتمتع بقاعدة عملاء وفية، مع تركيز ثابت على الجودة بدلاً من التوسع السريع غير المنضبط.

تخدم الشركة شريحة محددة من المستهلكين يتميز إنفاقهم بدرجة أعلى من الاستقرار، حتى في فترات التباطؤ الاقتصادي. وقد ساهم هذا التمركز الاستراتيجي في تعزيز مرونة جورميه مقارنةً بمتاجر التجزئة واسعة النطاق، التي تكون أكثر عرضة لتقلبات القوة الشرائية للمستهلكين.

ويُعد امتلاك جورميه لذراع متكاملة لحلول وتصنيع الأغذية أحد الركائز الأساسية لنموذج أعمالها، حيث تنتج الشركة جزءًا ملموسًا من المنتجات التي تبيعها. ويوفر ذلك مستوى أعلى من التحكم في الجودة والتكلفة وسلاسل الإمداد، مع تقليل الاعتماد على الواردات. وفي سوق تتكرر فيه تحديات العملة واضطرابات سلاسل التوريد، أصبحت هذه القدرة التشغيلية ميزة تنافسية مهمة.

خلال العامين الماضيين، نفذت جورميه عملية تحول تشغيلي واضحة. فبعد فترة من الخسائر، عادت الشركة إلى تحقيق الربحية في عام 2024، وواصلت البناء على هذا الزخم الإيجابي. كما أتاح التدفق النقدي القوي للشركة تمويل خطط التوسع في الفروع، والاستثمار في تطوير الأعمال، وتوزيع أرباح نقدية، دون الاعتماد بشكل كبير على التمويل بالدين.

وبالنظر إلى المستقبل، تتسم خطط النمو لدى جورميه بالتركيز والانضباط. إذ تعتزم الشركة التوسع في شبكة متاجرها في مناطق رئيسية مثل شرق وغرب القاهرة، وتشغيل مساحات أكبر وأكثر كفاءة، إلى جانب تنمية المنتجات المصنعة داخليًا والعلامات التجارية الخاصة. وفي الوقت نفسه، يُتوقع أن تسهم برامج الولاء والاستخدام الأفضل لبيانات العملاء في تعميق العلاقة مع قاعدة العملاء الحالية.

ومع هذا الطرح العام الأولي، تصبح جورميه أول شركة متخصصة في بيع الأغذية بالتجزئة تُدرج في السوق الرئيسية لـ البورصة المصرية. ويوفر ذلك للمستثمرين فرصة استثمارية متميزة للتعرض لقطاع المستهلكين في مصر، من خلال شركة تمتلك علامة تجارية قوية، ونموًا مضبوطًا، ورؤية طويلة الأجل.

وكما هو الحال مع أي استثمار، تظل هناك بعض المخاطر، من بينها حدة المنافسة والطبيعة المتخصصة للشريحة التي تعمل فيها جورميه. ومع ذلك، فإن قوة العلامة التجارية، والتحكم في المنتجات، والقدرة المستمرة على توليد التدفقات النقدية، تمنح الشركة أساسًا متينًا وهي تدخل مرحلة التداول في السوق العامة.

الطرح العام الأولي

ستطرح جورميه أسهمها للطرح العام في البورصة الرئيسية من خلال اكتتاب عام وخاص بالتفاصيل التالية:

المصدر: نشرة الاكتتاب، بحوث رامبل

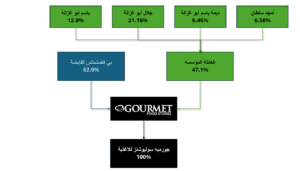

هيكل المساهمين (قبل الطرح العام)

المصدر: نشرة الاكتتاب، بحوث رامبل

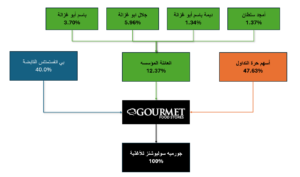

هيكل المساهمين (بعد الطرح العام)

المصدر: نشرة الاكتتاب، بحوث رامبل

خلفية تاريخية

2006: ولادة علامة تجارية متميزة في مجال البيع بالتجزئة

تأسست جورميه في عام 2006، وبدأت بتزويد الفنادق الفاخرة وعملاء الأعمال في القاهرة باللحوم عالية الجودة والمنتجات الغذائية المميزة. وقد شجع هذا النجاح المبكر الشركة على افتتاح أول متجر تجزئة فاخر لها عام ٢٠٠٨، حيث قدمت تشكيلة مختارة بعناية من المنتجات الطازجة، المحلية والمستوردة، والتي لا تتوفر عادةً في المتاجر الكبرى التقليدية. ومنذ ذلك الحين، واصلت جورميه نموها مع التركيز على الجودة والموثوقية وتجربة العملاء.

2015: تبني استراتيجية التكامل الرأسي

في أوائل عام 2015، أجبرت ضغوط انخفاض قيمة الجنيه المصري المتزايدة على جورميه إلى التحول من استيراد وتوزيع المنتجات النهائية إلى الاستعانة بمصادر خارجية والتصنيع. وقد أدى هذا إلى تقديم جورميه سوليوشنز للأغذية، خط إنتاج “مصنوع بواسطة جورميه” يعمل في مصنعين (مطبخين)، أحدهما مملوك والآخر مستأجر.

2018: دخول شركة بي انفستمنتس القابضة

في عام 2018، شركة بي انفستمنتس القابضة [BINV] استحوذت على حصة في جورميه كبيرة ( 40% في الأول) قبل أن ترفعها من خلال زيادة لاحقة في رأس المال (إلى 52.9%). وتعكس هذه الخطوة ثقة BINV في نموذج عمل جورميه وإمكاناتها للنمو لتصبح شركة رائدة في تجارة التجزئة للأغذية الفاخرة في مصر.

2020: النمو الكبير

كما هو الحال مع معظم الشركات الأخرى، تأثر توسع جورميه على مستوى البلاد بجائحة كوفيد-19 في عام 2020، مما أدى إلى تباطؤ نمو مبيعات متاجرها التقليدية في البداية بسبب الإغلاق العام. إلا أن الجانب الإيجابي تمثل في انتقال جورميه إلى الإنترنت. فقد أطلقت الشركة تطبيقها الرقمي لتلبية احتياجات عملائها الذين يفضلون التسوق عبر الإنترنت على التسوق في المتاجر. كما ساعد التطبيق الجديد جورميه على جمع بيانات العملاء وتحسين تخصيص العروض المقدمة لهم.

استجابةً للطلب المتزايد، استثمرت جورميه بشكل كبير في الاستحواذ على ثلاثة مراكز توزيع في أنحاء القاهرة الكبرى لتكون أقرب إلى عملائها. ولكن بعد رفع قيود الإغلاق، بدأ العملاء بالعودة إلى التسوق داخل المتاجر. وبالتالي، أدى الإنفاق المتزايد إلى خسائر في عامي 2021 و2022، بعد التوسع بقوة في قطاع التوصيل مع عدم ارتفاع الإيرادات بالسرعة المتوقعة.

2022: نقطة التحول

قرر مساهموا جورميه، بقيادة BINV، أن الوقت قد حان لإعادة هيكلة الشركة. وفي عام 2022، قاموا بتعيين فريق إدارة مخضرم تحت إدارة مايكل رايت يتمتع بخبرة إقليمية واسعة في منطقة الشرق الأوسط وشمال أفريقيا في شركات عديدة معروفة. وتحت إشراف الادارة الجديدة، ساهمت إجراءات تعظيم الإيرادات وخفض التكاليف في استعادة الربحية، محققةً أرباحًا صافية بلغت 31 مليون جنيه في عام 2023 و135 مليون جنيه في عام 2024، مع توقعات بتجاوز 200 مليون جنيه في عام 2025. وقد تحقق هذا التحول الإيجابي بشكل رئيسي من خلال النمو العضوي، حيث لم يتم افتتاح أي متاجر إضافية في عامي 2024 و2025.

2026 وما بعدها: الفصل التالي

تتمثل رؤية جورميه في مواصلة النمو وتحقيق قيمة إضافية ضمن أعمالها الحالية. وسيتم ذلك من خلال ركيزتين أساسيتين:

- ركيزة عضوية من خلال زيادة مساحة البيع بالتجزئة في المواقع الحالية لتحسين تجربة العملاء ودعم أحجام مشتريات أكبر وتدفق حركة أفضل، مع الحفاظ على مكانتها المتميزة.

- توسيع نطاق تواجدها في جميع أنحاء شرق وغرب القاهرة، مع البقاء منفتحة على فرص مختارة في وسط القاهرة إذا أصبحت المواقع الجذابة متاحة.

كيف تقوم جورميه بتحقيق الأرباح

تجارة التجزئة المتميزة، والمنتجات باسم الشركة، والتجارة الإلكترونية

تجارة التجزئة المتميزة

تستهدف شركة جورميه شريحة محددة من العملاء ذوي الإنفاق العالي بدلاً من منافسة متاجر التجزئة واسعة الانتشار وهو ما يحد من المنافسة المباشرة. كما تدير الشركة ثلاثة متاجر موسمية في الساحل الشمالي، مما يدعم تنوعها الجغرافي ووصولها إلى طلب المستهلكين المتميزين.

منتجات باسم الشركة

جورميه سوليوشنز للأغذية وهي شركة تابعة مملوكة بالكامل لشركة جورميه، هي وحدة إنتاج وتجهيز الأغذية الداخلية التابعة لها. وتتجاوز الوسطاء من خلال إنتاج منتجات طازجة وجاهزة للأكل مثل السندويشات والمخبوزات والوجبات الجاهزة والسلطات. وتوفر منتجاتها لمتاجر ومنصة جورميه الإلكترونية، وعملاء أعمال مختارون. عادةً ما يكون هامش الربح الإجمالي لمنتجات البيع بالتجزئة العادية 20-30%، بينما تتمتع منتجات العلامة التجارية الخاصة بـ جورميه بهامش ربح أعلى يبلغ حوالي 50% لأنها حصرية ومميزة.

التجارة الإلكترونية

تبيع قناة التجارة الإلكترونية التابعة لـ جورميه منتجاتها مباشرةً لعملائها عبر موقعها الإلكتروني وتطبيقها للهواتف المحمولة. تساعد هذه القناة الإلكترونية على الوصول إلى المزيد من العملاء الذين يمكنهم طلب الطلبات من منازلهم بكل راحة، بينما تستخدم جورميه بيانات العملاء لتحسين عرض منتجاتها. اليوم، التجارة ومراكز الاتصال تساهم بنحو 35% من إجمالي مبيعات الشركة مع وجود مجال لمزيد من النمو.

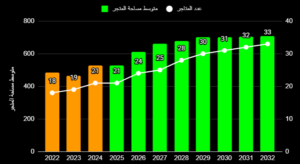

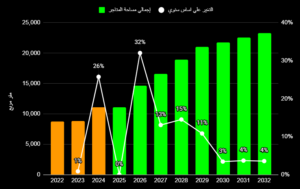

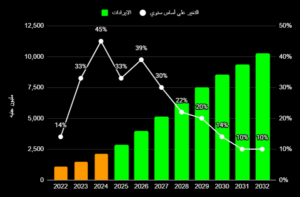

جورميه في رسوم

المصدر: نشرة الاكتتاب، بي انفستمنتس القابضة، بحوث رامبل

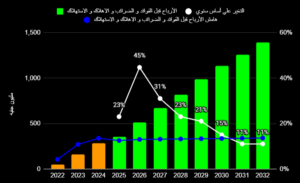

المصدر: نشرة الاكتتاب، بي انفستمنتس القابضة، بحوث رامبل

المصدر: نشرة الاكتتاب، بي انفستمنتس القابضة، بحوث رامبل

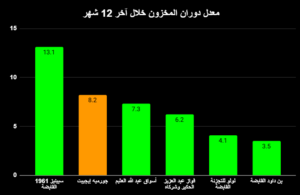

المصدر: نشرة الاكتتاب، بي انفستمنتس القابضة، بحوث رامبل

الايجابيات

الأولى من نوعها في البورصة المصرية

يمثل طرح جورميه للاكتتاب العام أول إدراج لشركة تجزئة في قطاع الأغذية والمشروبات في البورصة المصرية. بالنسبة للمستثمرين الراغبين في الاستثمار في قطاع التجزئة، فإن خيارهم الوحيد المتاح هو جورميه، لا سيما مع هوامش ربحها الأفضل بكثير مقارنةً بنظرائها الإقليميين.

قطاع ذو طلب غير مرن نسبياً

تعمل جورميه ضمن سوق متخصصة، مستهدفةً شريحة الأثرياء في المجتمع. وهذا يُسهم في تخفيف أي تقلبات في الدخل في حال تراجع القدرة الشرائية للمستهلكين. لذا، فبينما قد يقرر بعض المستهلكين التحول من المنتجات الفاخرة إلى بدائل أكثر اقتصادية، يظل عملاء جورميه أوفياء لها نظرًا لجودة منتجاتها العالية وتأثيرها المحدود على عادات إنفاقهم بغض النظر عن أي تراجع اقتصادي.

نموذج أعمال يعتمد على التأجير مع أصول قليلة

تُقلل استراتيجية التوسع القائمة على التأجير لدى شركة جورميه من متطلبات رأس المال الأولي لكل متجر، مما يدعم افتتاح ما بين متجرين إلى ثلاثة متاجر سنويًا في المتوسط. وتستهدف الشركة متاجر بمساحة لا تقل عن 800 متر مربع. تبلغ تكاليف التجهيز والتهيئة نحو 60–80 مليون جنيه لكل 1,000 متر مربع (بما يعادل 60–80 ألف جنيه للمتر المربع). إلا أنه في مواقع المراكز التجارية، تتحمل جورميه عادةً نحو نصف هذه التكلفة فقط، بينما يتحمل المطورون العقاريون الجزء المتبقي. ويعكس ذلك مكانة جورميه كشريك مفضل للعديد من المطورين العقاريين. وتتيح هذه الآلية للشركة التوسع بوتيرة أسرع وتحقيق عوائد جذابة على المتاجر الجديدة، حيث سجل آخر متجرين تم افتتاحهما فترة استرداد استثمار بلغت عامًا واحدًا فقط.

يبلغ متوسط مدة عقود إيجار جورميه نحو تسع سنوات، ما يعزز وضوح واستقرار التدفقات النقدية. وعادةً ما تتضمن عقود الإيجار المبرمة مع المطورين العقاريين مكونين، ثابتًا ومتغيرًا. ويتمثل المكون الثابت في حد أدنى مضمون لقيمة الإيجار، وغالبًا ما يتم تجاوزه بسهولة من خلال المكون المتغير القائم على نموذج تقاسم الإيرادات.

التكامل الرأسي يعزز مرونة هوامش الربحية

- إدارة المخاطر اللوجستية وسلسلة التوريد: نظراً لأن شركة جورميه سوليوشنز للأغذية تخدم شركة جورميه بشكل أساسي، فإنها تحافظ على رقابة صارمة على مستويات المخزون، مما يقلل الاعتماد على الموردين الخارجيين. وقد دعم هذا التكامل معدل دوران المخزون أعلى مقارنة بالمنافسين.

- الحد من الواردات: ساهم تحول جورميه نحو التصنيع المحلي في خفض الضغوط المرتبطة بتكاليف العملة الأجنبية، مع الحفاظ في الوقت نفسه على موضعها المتميز، ما ينعكس إيجابًا على هوامش الربحية.

- الاستعانة بمصادر خارجية لتوفير المعدات: بالنسبة للمنتجات التي تتطلب معدات متخصصة وكثيفة رأس المال، تلجأ جورميه إلى الاستعانة بمصادر خارجية للإنتاج من خلال استئجار خطوط إنتاج في مرافق تابعة لجهات خارجية. تدعم هذه الاستراتيجية زيادة الربحية مع التحوط ضد تقلبات طلب المستهلكين.

المصدر: كويفين، بحوث رامبل

تدفقات نقدية مستمرة ذات وضوح عالٍ للأرباح

- فترة استرداد قصيرة: تتميز متاجر جورميه الجديدة بفترة استرداد قصيرة، حيث تسترد استثماراتها عادةً في أقل من عام. وهذا يدل على كفاءة الشركة في استخدام رأس مالها، ويضمن تحقيق التدفقات النقدية الإيجابية للمتاجر الجديدة بسرعة. كما يُبرز هذا مرونة نموذج أعمال جورميه وجاذبيته.

- دورة تحويل نقدي قصيرة: تعمل شركة جورميه بدورة تحويل نقدي سلبية تبلغ حوالي يومين. وبما أن أكثر من 50% من مبيعاتها تُدفع عبر بطاقات الائتمان، فإن جورميه تحصل على النقد من عملائها قبل حلول موعد سداد مستحقات الموردين. وهذا يمكّن الشركة من تمويل توسعاتها داخليًا دون الحاجة إلى اللجوء إلى مستوى عالٍ من الاقتراض، مع توزيع أرباح نقدية في الوقت نفسه.

إدارة ذات خبرة ومساهم مؤسسي ناشط

نجح فريق الإدارة الجديد في جورميه في تحويل الشركة من الخسائر على مدار عامين إلى الربحية. ويقود قصة التحول فريق إدارة بقيادة مايكل رايت يتمتع بخلفية قوية في قطاع التجزئة الإقليمي وسجل حافل من النجاحات مع عدد من الأسماء البارزة، من بينها بن داود في السعودية وسبينيز في الإمارات وقطر ومصر ولبنان. وقد تم التعاقد مع فريق الإدارة الذي جلبته BINV للاستمرار مع جورميه حتى عام 2027. بالإضافة إلى ذلك، يوجد برنامج إثابة وتحفيز الموظفين لمدة خمس سنوات، من المتوقع أن يشمل نحو 5% من أسهم جورميه، بما يدعم استبقاء فريق الإدارة وأبرز الكفاءات داخل الشركة حتى عام 2030.

المخاطر الرئيسية

سوق محدود ومتخصص

تظل حصة جورميه في السوق محدودة داخل مصر. مع توقعات إيرادات لعام 2025 قرب مستوى 3 مليار جنيه، قد تكون حصة جورميه في قطاع الأغذية والمشروبات في مصر أقل بكثير من 5%. كما أن السوق الإجمالي المتاح للشركة محدود بسبب نموذج أعمالها المتميز الذي يستهدف المستهلكين المهتمين بالجودة، مما يقصر جمهورها على فئة ذات قدرة شرائية أعلى.

محدودية الوصول إلى قنوات البيع بالتجزئة الرقمية

مؤخرًا، شهدنا شركات اللوجستيات تقدم البقالة عبر قنواتها الرقمية، مثل طلبات وإنستاشوب. ومن المؤكد أن هذه الشركات توسع من نطاق وصول جورميه، إلا أنها تسهم فقط بنحو 5% من الإيرادات، وهو قرار استراتيجي من جورميه للحفاظ على هوامش الربحية.

من ناحية أخرى، يتزايد التنافس عبر الإنترنت. على سبيل المثال، تُعد بريدفاست، أكبر بائع رقمي للمواد الغذائية والمشروبات في مصر، منافسًا رئيسيًا محتملًا لـ جورميه على الإنترنت. تعمل بريدفاست بنموذج رقمي بالكامل دون أي متاجر فعلية، وتبيع حصريًا عبر تطبيقها المحمول مدعومًا بشبكة مراكز التوصيل الخاصة بها. ومثل جورميه، طورت بريدفاست خطوط منتجات تحت علامة “إنتاج بريدفاست”، كما تبيع منتجات بعلامات تجارية خاصة لأطراف ثالثة بهوامش ربح أعلى، وهو نموذج لا تتبعه جورميه. وتعتمد كلتا الشركتين على بنية تحتية للتوصيل مملوكة لهما لضمان جودة الخدمة وتنفيذ الطلبات.

عدد محدود من المنتجات المعروضة

يبلغ متوسط عدد المنتجات المعروضة في متاجر التجزئة بمصر عادةً بين 50,000 و60,000 منتج. بينما تعرض جورميه ما يُقدَّر بـ11,000 منتج فقط، منها 1,200–1,500 منتج من العلامات الخاصة الحصرية المصنعة بواسطة الشركة. يُمثل هذا عامل مخاطر رئيسيًا، إذ أن نطاق المنتجات المحدود يقلل من خيارات العملاء، مما قد يقلل من قيمة كل سلة تسوق.

تعرض غير مباشر لتقلبات أسعار الصرف، ولكن يمكن تفاديه

لا تتعرض شركة جورميه بشكل مباشر لتقلبات أسعار الصرف، إذ تستورد منتجاتها من موردين محليين. مع ذلك، تتأثر جورميه بشكل أو بآخر بتقلبات أسعار الصرف، مما قد يجعل منتجاتها المستوردة أغلى ثمناً بالنسبة لبعض العملاء. وهذا أمر بالغ الأهمية في غياب أي تدفقات نقدية من العملات الأجنبية. إلا أن نموذج أعمال جورميه في قطاع سوق متخصص أقل تأثراً بضعف العملة المحلية يُسهم في تخفيف هذا الخطر. كما أن استراتيجية تسويق منتجات جورميه تسمح لها بتحميل المستهلكين تكاليف إضافية، وإن كان ذلك قد يؤثر على حجم المبيعات.

محفزات الاستثمار

مساهم نشط ذو أجندة واضحة لخلق القيمة

لا تزال شركة BINV، المساهم الرئيسي في شركة جورميه، ترى إمكانات نمو غير مستغلة. بل تتوقع BINV أن تتضاعف إيرادات جورميه خلال السنوات الثلاث المقبلة، مما سيزيد من حصتها السوقية. ويتجلى ذلك في قرار BINV الاستراتيجي بالتخارج جزئيًا من ربع حصتها فقط (13% من حصتها البالغة 53%). وهذا من شأنه أن يطمئن مستثمري جورميه الجدد بأن BINV ستسعى في المستقبل إلى تسييل حصتها المتبقية البالغة 40% بتقييم أعلى. بعبارة أخرى، تُعد BINV المستثمر الناشط في جورميه الذي يسعى إلى تعظيم قيمة المساهمين.

التنفيذ الناجح لخطة توسع المتاجر

- المزيد من المتاجر في الطريق: ستتركز توسعات سلسلة متاجر جورميه بشكل رئيسي في شرق وغرب القاهرة، حيث تستعد حاليًا لافتتاح متجرين (وربما ثلاثة متاجر) بحلول عام 2026. ومن المقرر أن يبدأ متجر “جي 17” عملياته بعد شهر رمضان، بينما من المتوقع أن يبدأ متجر “ميدلين” عملياته بعد فصل الصيف بين شهري سبتمبر وأكتوبر 2026. وستجذب هذه المتاجر الجديدة المزيد من المستهلكين، مما سيدفع نمو الإيرادات وبالتالي الربحية.

- مساحات متاجر أكبر: بينما كانت استراتيجية الإدارة زيادة عدد المتاجر، فإنها تخطط أيضاً لزيادة مساحتها. فامتلاك متجر أكبر يسمح لـ جورميه بضم مطبخها/مخبزها في نفس الموقع، مما يقلل التكاليف. كما تتيح المتاجر الكبيرة فرصاً للابتكار وتطوير خدماتها. ويتماشى ذلك مع استراتيجية جورميه للحفاظ على تواجدها الجغرافي حيث تخطط لاستبدال المتاجر الصغيرة بمتاجر أكبر لا تقل مساحتها عن 800 متر مربع في نفس المواقع.

الحفاظ على العملاء من خلال برامج الولاء

- برامج الولاء: يُساعد برنامج الولاء الخاص لـ جورميه على بناء علاقات أقوى مع العملاء من خلال تشجيع عمليات الشراء المتكررة وزيادة وتيرة الزيارات. كما يُتيح البرنامج للشركة جمع بيانات قيّمة حول سلوك التسوق، والتي يُمكن استخدامها لتحسين اختيار المنتجات وتسعيرها وعروضها الترويجية. ومع مرور الوقت، يُساهم ذلك في تحقيق إيرادات أكثر استقرارًا، وتخطيط أفضل للمخزون، وإنفاق تسويقي أكثر فعالية.

- شراكات شبكات الهاتف المحمول: كانت الشراكة مع أورانج مثمرة، إذ ساهمت في زيادة المبيعات دون أي تكاليف إضافية. وقدّمت أورانج لعملائها المميزين خصومات في متاجر جورميه من خلال هذا التعاون، مما جلب المزيد من العملاء دون زيادة نفقات البيع والتسويق.

توزيعات أرباح نقدية منتظمة على المدى الطويل

على عكس ما كان عليه الوضع قبل بضع سنوات، يتميز نموذج أعمال جورميه لليوم بتدفق نقدي واضح وشفاف. وهذا قد يعني إمكانية توزيع أرباح. وتعتزم إدارة الشركة توزيع أرباح تتراوح بين 50% و75% من صافي الربح.

هدف للاستحواذ من قبل المستثمرين الماليين أو الاستراتيجيين

مع احتفاظ BINV بحصة 40% في جورميه، يُفتح المجال أمام صفقات اندماج واستحواذ محتملة تشمل جورميه. وتسعى BINV إلى التخارج من جورميه في وقت ما في المستقبل، ومن المُفترض أن يكون ذلك بتقييم أعلى من سعر الاكتتاب العام الأولي، والذي سيُمثل، في رأينا، حدًا أدنى لسعر السهم. وسيُساهم ذلك في ارتفاع سعر السهم بعد الإدراج.

* ساعد في كتابة هذه المقالة: عبد الخالق محمد، محلل استراتيجي وكريم الغزالي، محلل استراتيجي.